关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

关于k8凯发

集团介绍

集团领导

集团文化

集团成员

形象宣传

公开信息披露

社会责任

k8凯发天生赢家一触即发

集团要闻

子公司动态

专题活动

产品介绍

个人客户

团体及企业用户

资产管理

凯发k8一触即发

投资者关系

董事成员

股息

公告

新闻发布

信用评级

联系我们

“目前最热销的是中邮年年好邮保一生C款终身寿险◈ღ◈★,这款产品有销售额度限制◈ღ◈★,您资金到账后要尽快过来购买◈ღ◈★。”近日◈ღ◈★,《每日经济新闻》记者在某邮储银行网点以投资者身份询问理财产品时◈ღ◈★,一位理财经理重点推荐了一款保险产品◈ღ◈★,他表示◈ღ◈★,相对于“不保本”的其他银行理财产品◈ღ◈★,这种保险能锁定长期收益◈ღ◈★,最主要的是没有风险◈ღ◈★。

“去年就有不少消费者将部分资金配置到保险产品上◈ღ◈★,在保险公司正常经营的情况下◈ღ◈★,保险产品的现金价值是有保证的◈ღ◈★,比如终身寿险在买了20年◈ღ◈★、30年后◈ღ◈★,它的复利可以达到3.45%◈ღ◈★、甚至3.48%◈ღ◈★,这对于追求长期稳健收益的消费者还是有很大吸引力的◈ღ◈★。”资深精算师徐昱琛对《每日经济新闻》记者表示◈ღ◈★。

但在稳健收益另一方面◈ღ◈★,保险产品提前退保带来的损失也不容忽视◈ღ◈★。有保险专家表示◈ღ◈★:“如果因为短期预期年化收益不理想◈ღ◈★,中途出现退保◈ღ◈★,可能连本金都无法保证◈ღ◈★。以某增额终身寿险产品为例◈ღ◈★,在不触发身故◈ღ◈★、全残保险金的情况下◈ღ◈★,投保后前五年不仅零收益◈ღ◈★,而且退保损失本金◈ღ◈★,若投保首年即退保◈ღ◈★,本金损失可近六成◈ღ◈★。

近日◈ღ◈★,《每日经济新闻》记者在走访上海◈ღ◈★、成都多地银行网点时注意到◈ღ◈★,不少网点理财经理在推荐热销产品时重点推荐保险类产品◈ღ◈★,尤以终身寿险产品最受推崇◈ღ◈★。

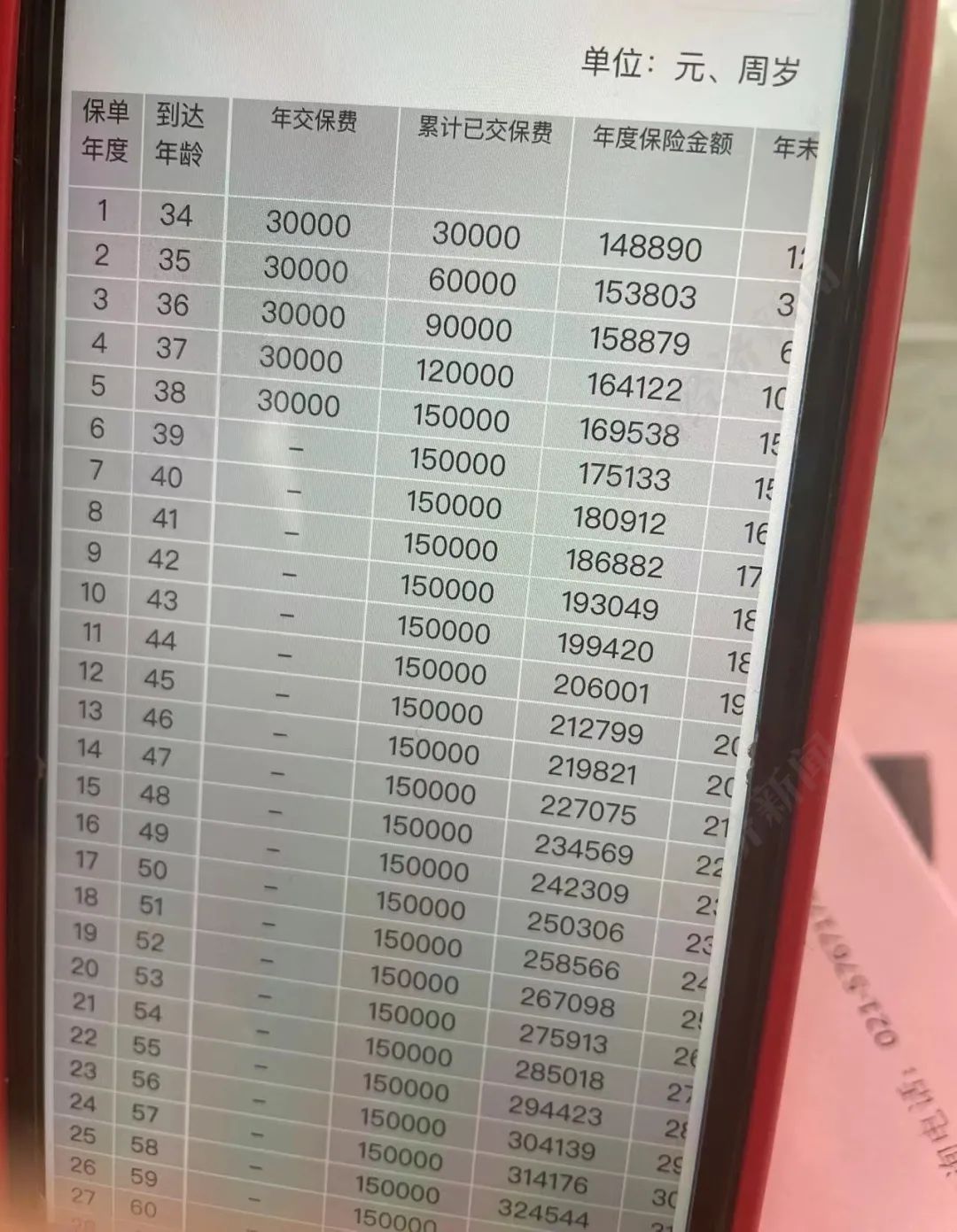

一位理财经理推荐的“5年交费◈ღ◈★,每年保费3万元”保险方案◈ღ◈★,其在测算保险利益时指出◈ღ◈★,以年末现金价值来看◈ღ◈★,第五年现金价值为151164元◈ღ◈★,就能超过所交保费◈ღ◈★,此后现金价值不断增长◈ღ◈★,到第十个保单年度为188160元◈ღ◈★,简单测算IRR(内部收益率)约为3.28%◈ღ◈★。保险保障部分◈ღ◈★,该保险身故◈ღ◈★、全残保险金以每年3.3%递增◈ღ◈★,保额较为充足◈ღ◈★,以第五个保单年度为例◈ღ◈★,身故保额为24万元◈ღ◈★。

“最近这款产品卖得很好◈ღ◈★,年交5万◈ღ◈★、10万的客户都有◈ღ◈★。”该理财经理还称◈ღ◈★,这款产品销售计划是3月底前◈ღ◈★,不过若提前达到全国销售的额度限制就买不到了◈ღ◈★。

这类终身寿险为何能在银行渠道热销?一位银行理财经理认为◈ღ◈★,主要是在于两点◈ღ◈★:一是该保险产品在当前利率不断下跌的情况之下◈ღ◈★,锁定长期收益◈ღ◈★;二是相对于收益不确定的其他银行理财产品◈ღ◈★,保险产品几乎“零风险”◈ღ◈★。

资管新规后◈ღ◈★,一部分消费者对不保底的理财产品产生忧虑◈ღ◈★,从而青睐于现金价值有保证的保险◈ღ◈★。比如终身寿险的长期复利可达到3.4%◈ღ◈★,甚至3.45%以上◈ღ◈★,从收益上看◈ღ◈★,其他的金融产品还是很难达到以现金价值保证的收益◈ღ◈★。这对于一些追求长期稳健收益的消费者还是有很大吸引力的◈ღ◈★。

据了解◈ღ◈★,增额终身寿险本质是一类终身寿险产品◈ღ◈★,在保费恒定的情况下◈ღ◈★,增额终身寿险的保额会随着时间不断增加◈ღ◈★,即年龄越大凯发app官方网站◈ღ◈★,相应的保额会越来越多◈ღ◈★。若退保◈ღ◈★,则能领取相应的现金价值◈ღ◈★。

徐昱琛指出◈ღ◈★:“如果保险产品的现金价值不能保证◈ღ◈★,就意味着保险公司出现了破产或者资不抵债◈ღ◈★,而即使出现这种情况◈ღ◈★,还有保险保障基金◈ღ◈★。因此◈ღ◈★,相对其他理财产品◈ღ◈★,保险产品更稳健◈ღ◈★。”

对于寻求短期理财的客户◈ღ◈★,也有银行网点力推固定给付的两全保险或年金险◈ღ◈★,产品期限大多为5年◈ღ◈★,放满5年的年化收益都在4%以上◈ღ◈★。

“可以把它当成定期存款来存◈ღ◈★,合同上会清楚地写明不同年限取出是多少钱◈ღ◈★。”多位理财经理如此表示◈ღ◈★。

中国银行上海地区一支行的理财经理告诉记者◈ღ◈★:“对接以前做5年国债或5年存款的客户◈ღ◈★,现在都是更多推荐这种储蓄型保险◈ღ◈★。”

某国有大行理财经理向记者介绍的一款短期型的两全保险产品◈ღ◈★,5年趸交◈ღ◈★,期满客户端预期收益在4.1%-4.2%(根据年龄利率有差异)◈ღ◈★。满三年◈ღ◈★、满四年的预计收益分别是2.63%◈ღ◈★、3.54%◈ღ◈★。

另一款推荐的长期终身两全保险每年3.5%的复利计息◈ღ◈★,中途可以取出部分资金◈ღ◈★,相对灵活◈ღ◈★,剩余部分依然维持3.5%收益水平◈ღ◈★。

“如果中途急需用钱◈ღ◈★,可以选择保单质押◈ღ◈★。”一位理财经理在向记者介绍这类产品时提到◈ღ◈★,“相当于贷款◈ღ◈★,年化贷款利率5%左右◈ღ◈★,而产品依然存续生息◈ღ◈★,这可以应对临时资金周转◈ღ◈★。”

《每日经济新闻》记者在走访时还了解到凯发app官方网站◈ღ◈★,也有银行网点经理推荐了可“保本保息”的万能型保险◈ღ◈★。一位股份行网点理财经理重点推介了一款万能险◈ღ◈★。“一次性存入◈ღ◈★,门槛低◈ღ◈★,1万◈ღ◈★、 2万都可以◈ღ◈★,放一年就保本凯发app官方网站◈ღ◈★,类似于像以前那种靠档计息产品◈ღ◈★,放到满五年了◈ღ◈★,可以拿到最高4.62%的收益◈ღ◈★。”他还强调◈ღ◈★,“保本保息都是写进合同的◈ღ◈★,保底收益率就是保息欧洲一卡二卡三卡 公司◈ღ◈★。”

而在另一家大行网点门口张贴的红色巨幅海报显示◈ღ◈★,“三年预计收益4.0%起”“五年预计收益4.3%起”“六年预计收益4.6%起”的字样◈ღ◈★,并以本金10万元为例◈ღ◈★,计算出各期产品的预计收益◈ღ◈★,引得过往行人纷纷驻足观看◈ღ◈★。记者进入该网点咨询时◈ღ◈★,一位理财经理介绍称◈ღ◈★:“这款万能险正处于抢购状态◈ღ◈★。三年◈ღ◈★、五年的已经没有了◈ღ◈★。”

该理财经理建议◈ღ◈★:“近两年来◈ღ◈★,利率都是往下走的趋势◈ღ◈★,比如5年期产品◈ღ◈★,前两年的年化收益率可以达到4.7%◈ღ◈★,现在只有4.3%◈ღ◈★,可以把一部分暂时不需要使用的闲置资金规划为长期产品◈ღ◈★,提前锁定收益率◈ღ◈★。”

除了银保渠道主打的增额终身寿险等理财类保险◈ღ◈★,在个险渠道◈ღ◈★,“年金+万能险”的双主险组合仍是今年保险业开门红的主打产品类型◈ღ◈★。

根据华金证券研究报告◈ღ◈★,2022开门红产品年金主险 IRR显示◈ღ◈★,国寿鑫裕臻享 1.77%◈ღ◈★、平安御享财富 1.74%◈ღ◈★、太保鑫享事诚(庆典版)1.57%◈ღ◈★、 新华惠金享 1.93%◈ღ◈★、太平国玺世享1.74%◈ღ◈★,分别较去年主力产品+5BP◈ღ◈★、+8BP◈ღ◈★、 -4BP◈ღ◈★、-5BP◈ღ◈★、-3BP欧洲一卡二卡三卡 公司◈ღ◈★,整体上与往年相比变化不大◈ღ◈★。

每年投入10万元欧洲一卡二卡三卡 公司◈ღ◈★,投入三年◈ღ◈★,保8年欧洲一卡二卡三卡 公司◈ღ◈★。到了35岁的时候◈ღ◈★,刘先生可以开始领取6万元的生存金◈ღ◈★,连续领3年◈ღ◈★,一共18万◈ღ◈★。到了38岁时◈ღ◈★,合同保障期满◈ღ◈★,可以一次性领取15.23万作为满期金◈ღ◈★。通过IRR计算得出◈ღ◈★,这份保单的收益率在1.74%◈ღ◈★。

近年来◈ღ◈★,全球低利率趋势和国内资产收益率持续下降◈ღ◈★,为了应对可能出现的利差损风险◈ღ◈★,监管下调了评估利率◈ღ◈★,此前高收益的年金险已退出历史舞台◈ღ◈★。在业内人士看来◈ღ◈★,保险产品预定利率的不断下行◈ღ◈★,一定程度上影响了保险产品的竞争力和吸引力◈ღ◈★。

从上述大型险企开门红产品来看◈ღ◈★,万能险账户结算利率保持在5.0%◈ღ◈★,这意味着◈ღ◈★,如果客户还投保万能账户凯发app官方网站◈ღ◈★,长期复利增值下的收益率比较可观◈ღ◈★。根据测算◈ღ◈★,经过40年的复利增值◈ღ◈★,平均每年的收益率为4.38%◈ღ◈★。但值得一提的是◈ღ◈★,这一收益存在不确定性◈ღ◈★。若以该万能险账户2.5%的保底利率测算◈ღ◈★,经过40年的复利增值◈ღ◈★,每年的收益率为2.31%◈ღ◈★。

一是长寿风险凯发app官方网站◈ღ◈★,随着预期寿命增加◈ღ◈★,无论是个人还是国家都有很大的压力◈ღ◈★,通过养老理财可以实现资金长期累积◈ღ◈★;

谈及热度持续的增额终身寿险◈ღ◈★,一位保险公司人士指出◈ღ◈★,增额终身寿险兼具保障和储蓄功能凯发app官方网站◈ღ◈★,为客户提供确定◈ღ◈★、持续增长的保障◈ღ◈★,持有时间越久可以获得越高额的保障欧洲一卡二卡三卡 公司◈ღ◈★,同时保单现金价值稳定增长至终身◈ღ◈★,不受未来利率下行和市场波动的影响◈ღ◈★,可以满足客户对于风险保障和财富管理的双重需求◈ღ◈★。

实际上◈ღ◈★,此类终身寿险在互联网等渠道也一度颇受欢迎◈ღ◈★。“2020年底忙重疾险改革◈ღ◈★,2021年底忙年金◈ღ◈★,资管新规落地倒计时◈ღ◈★,终身复利3.5%的产品值得拥有◈ღ◈★。”2021年12月31日下午◈ღ◈★,一位代理人在朋友圈中如此说道◈ღ◈★。

受互联网保险新规影响◈ღ◈★,去年底◈ღ◈★,保险期间十年以上的寿险和年金保险纷纷下架◈ღ◈★,以终身寿险为代表的一批网红热销理财类保险掀起了“停炒售”风潮凯发app官方网站◈ღ◈★。

以一款“高现金价值”受到推崇的金满意足臻享版增额终身寿险为例◈ღ◈★。一位代理人告诉记者◈ღ◈★:“这款产品现金价值增长快◈ღ◈★,实际收益率高达3.49%◈ღ◈★,以十年交为例◈ღ◈★,在保单第8~9年◈ღ◈★,现金价值就超过总保费了◈ღ◈★,也就是说◈ღ◈★,保费还没交完◈ღ◈★,就已经开始赚钱了◈ღ◈★,而且越到后期◈ღ◈★,现金价值增长越快◈ღ◈★,比如到60岁时◈ღ◈★,现金价值超过已交保费的2.4倍◈ღ◈★。在寿险权益上◈ღ◈★,保额以每年3.8%递增◈ღ◈★。

有业内人士在受访时表示◈ღ◈★,由于互联网保险新规引导回归保障本源◈ღ◈★,理财属性较强的投连险◈ღ◈★、万能险都不在互联网人身险产品范围内◈ღ◈★,之前在终身寿险等险种上发展颇为激进的中小公司◈ღ◈★,在业务开展上受到限制◈ღ◈★,因此这类长期险还将在代理人◈ღ◈★、银保等传统渠道销售◈ღ◈★。

对于消费者购买保险产品◈ღ◈★,一位保险专家指出◈ღ◈★,保险的优势在于长期性和确定性◈ღ◈★,这决定了“要追求长期◈ღ◈★、稳健收益”的消费者更适合配置◈ღ◈★,首先资金一定是长期的◈ღ◈★,其次对于收益的要求也不能特别高◈ღ◈★。

“如果因为短期预期年化收益不理想◈ღ◈★,中途出现退保◈ღ◈★,可能连本金都无法保证◈ღ◈★。”上述人士解释称◈ღ◈★,因为退保并非全额退款◈ღ◈★,保险公司会根据投保人的投保时间长短来扣除一定费用◈ღ◈★,反而得不偿失◈ღ◈★。尤其是在买保险后的第一◈ღ◈★、二年◈ღ◈★,理财保险退保的得到的金额相对于本金比较少◈ღ◈★,一般不能退回本金◈ღ◈★。

以某增额终身寿险为例◈ღ◈★,在不触发身故◈ღ◈★、全残保险金的情况下◈ღ◈★,投保后前五年不仅零收益◈ღ◈★,而且退保损失本金◈ღ◈★。根据保单利益演示结果◈ღ◈★:

投保后第四年末现金价值为103551元◈ღ◈★,相对于3*4=12万元保费投入◈ღ◈★,退保损失13.71%◈ღ◈★;

据了解◈ღ◈★,理财保险退保一般分两种情况◈ღ◈★,一种是在犹豫期退保◈ღ◈★,另外一种是非犹豫期退保◈ღ◈★,犹豫期退保的话◈ღ◈★,一般不会损失多少◈ღ◈★,只把工本费扣除掉◈ღ◈★。而如果在非犹豫期退保的话◈ღ◈★,那么就要看购买理财保险的现金价值◈ღ◈★,当然这个是保险合同里面说明了的◈ღ◈★。另外◈ღ◈★,如果有固定返还或者是分红的话◈ღ◈★,那么就需要再进行计算◈ღ◈★。

上述保险专家建议◈ღ◈★,从投资角度来看◈ღ◈★,按照股债平衡的配置思路◈ღ◈★,在家庭资产配置中◈ღ◈★,一些理财类的保险可以作为长期的固收类资产◈ღ◈★,以提供未来长达20年◈ღ◈★、30年以后的现金流◈ღ◈★,满足留学◈ღ◈★、养老等资金需求凯发app官方网站◈ღ◈★。

如需转载请与《每日经济新闻》报社联系◈ღ◈★。未经《每日经济新闻》报社授权◈ღ◈★,严禁转载或镜像◈ღ◈★,违者必究◈ღ◈★。

特别提醒◈ღ◈★:如果我们使用了您的图片◈ღ◈★,请作者与本站联系索取稿酬◈ღ◈★。如您不希望作品出现在本站◈ღ◈★,可联系我们要求撤下您的作品◈ღ◈★。理财产品◈ღ◈★,凯发k8国际◈ღ◈★,凯发国际app首页◈ღ◈★,

电销专线:40086-88888

网服专线:1010-9999

官方微信订阅号

集团官方微博

凯发k8一触即发通APP

版权所有 © 2001-2023 中国凯发k8一触即发保险集团有限责任公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © 2001-2023 China Taiping Insurance Group Ltd. All Rights Reserved.

ICP许可证号 京ICP备10047010号  京公网安备11010202009966号 本网站支持IPv6

京公网安备11010202009966号 本网站支持IPv6